En plus d’une baisse programmée des pensions pour la plupart des salariés et fonctionnaires, avec la prise en compte de l’ensemble de la carrière pour déterminer le niveau des retraites, l’annonce de l’instauration d’un âge pivot à 64 ans a mis le feu aux poudres. Pourtant, pour l’exécutif, l’âge à atteindre pour faire valoir ses droits semble plutôt se situer autour de 67 ans à moyen terme.

Le recul de l’âge effectif de départ à la retraite à 64 ans ne serait-il qu’une étape ? C’est ce que semble indiquer le dossier de presse du gouvernement appuyant les annonces d’Édouard Philippe de mercredi, et qu’a pointé le collectif Nos retraites sur son compte Twitter. Pur document de communication, celui-ci met en scène – outre un enrobage des mesures énoncées, souvent à la limite du mensonge (au moins par omission) – quelques exemples de situations censément gagnantes avec le nouveau système à points.

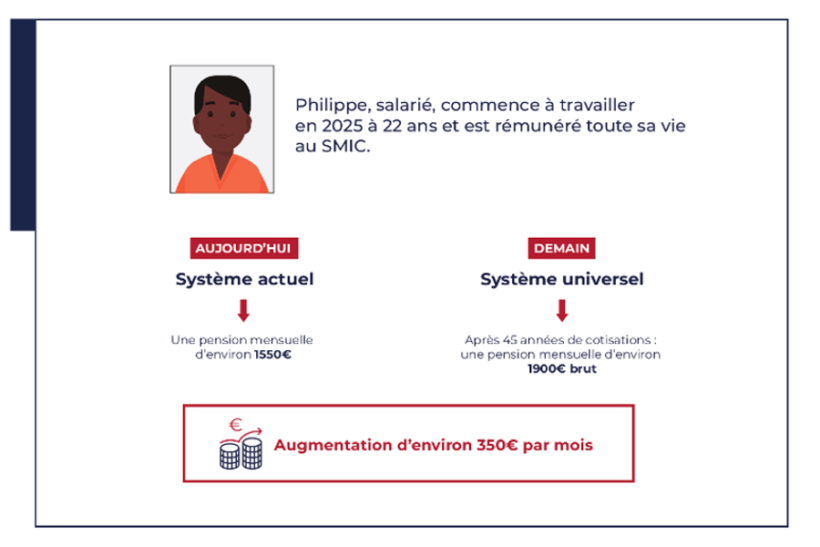

Ainsi, Philippe : un salarié au SMIC commençant à travailler en 2025 à l’âge de 22 ans. Pour lui, le régime dit universel s’appliquera intégralement. Dans sa situation, le gouvernement prévoit tout simplement une durée de cotisation de 45 années comme indiqué sur la photo d’illustration en haut, au lieu de 43. Soit un départ à l’âge de 67 ans. Choisie par le pouvoir pour valoriser la réforme, cette illustration annonce une trompeuse ou mensongère augmentation de sa pension de 350 €. Soit une hausse de 26,67 %. Un chiffre magique que nous sommes bien en peine d’expliquer.

En effet, s’il s’agissait des bonus obtenus pour avoir dépassé de trois ans l’âge d’équilibre à 64 ans, l’augmentation ne devrait être que de 15 %, soit environ 1775 € et non 1900 €. Les chiffres donnés semblent prendre en considération d’autres paramètres sans que ceux-ci soient précisés. Si ce sont ceux de l’évolution du montant du SMIC d’ici 2070, le résultat semble très hasardeux et surtout n’intègre pas l’inflation des prix sur les 50 prochaines années. En tout cas, le résultat obtenu implique de travailler cinq années au-delà de l’âge légal de 62 ans. En aucun cas une réelle augmentation.

« Il n’y a pas d’agenda caché »

Ces propos tenus par le Premier ministre mercredi 11 décembre n’engagent finalement que ceux qui y croient. L’exemple choisi dans le dossier de presse pourrait n’être qu’une « erreur de bonne foi », comme le plaident les membres du gouvernement à propos des oublis déclaratifs de Jean-Paul Delevoye sur ses fonctions parallèles à ses activités de ministre. Mais comme pour Delevoye, il y a récidive dans le dossier de presse sur la réforme des retraites. En plus de l’exemple décrit plus haut, deux autres mises en situation spéculent sur un départ à la retraite à 67 ans.

En annexe du document, nous trouvons un nouveau cas type : celui d’Eric, salarié au revenu moyen, lui aussi âgé de 22 ans et commençant à travailler en 2025. Pour lui, il est précisé que « s’il part après 45 années de cotisations », il aura « une pension mensuelle brute d’environ 3 550 euros, contre environ 3 300 euros bruts dans le système actuel ». Tiens, encore 45 années de cotisations et l’âge de 67 ans comme âge de départ. Et de trois, avec l’exemple d’un infirmier libéral de 24 ans commençant à travailler en 2025. Pour lui encore, le calcul amène à un départ à 67 ans.

Finalement, ces projections confirment certains éléments du rapport Delevoye du mois de juillet. À propos de l’âge pivot renommé âge d’équilibre, celui-ci expliquait que « dans le système universel, la prise en compte d’une partie des augmentations de l’espérance de vie […] sera assurée par une évolution progressive de l’âge du taux plein au fil des générations ». Ainsi, l’histoire d’une retraite à taux plein à 67 ans, à défaut d’être clairement racontée, semble déjà en partie écrite pour le gouvernement.

Faisons face ensemble !

Si les 5000 personnes qui nous lisent chaque semaine (400 000/an) faisaient un don ne serait-ce que de 1€, 2€ ou 3€/mois (0,34€, 0,68€ ou 1,02€ après déduction d’impôts), la rédaction de Rapports de force pourrait compter 4 journalistes à temps complets (au lieu de trois à tiers temps) pour fabriquer le journal. Et ainsi faire beaucoup plus et bien mieux.